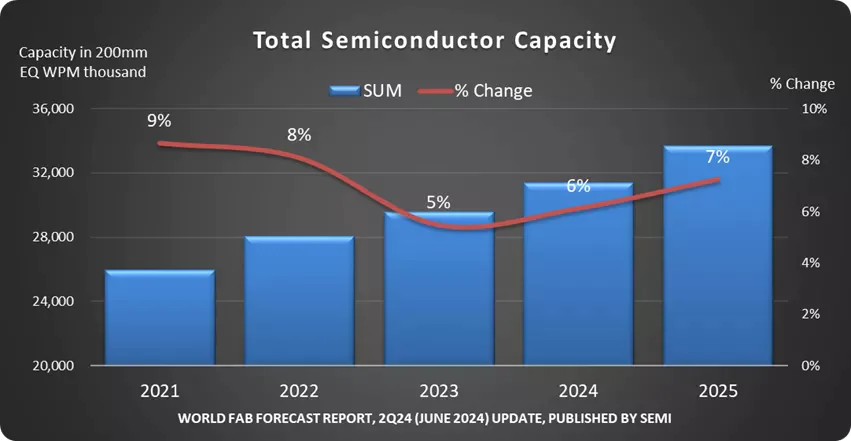

今年6月,国际半导体产业协会(SEMI)在其最新的季度全球晶圆厂预测报告中宣布,“市场需求复苏和全球政府激励措施的增加,推动了主要芯片制造地区的晶圆厂投资激增,预计2024年全球产能将增长6%,2025年增长7%,达到每月3370万片晶圆(以8英寸当量计算)的历史最高产能。”

全球半导体制造对国家和经济安全的战略重要性的关注度不断提高,晶圆产能是这些趋势的关键催化剂。

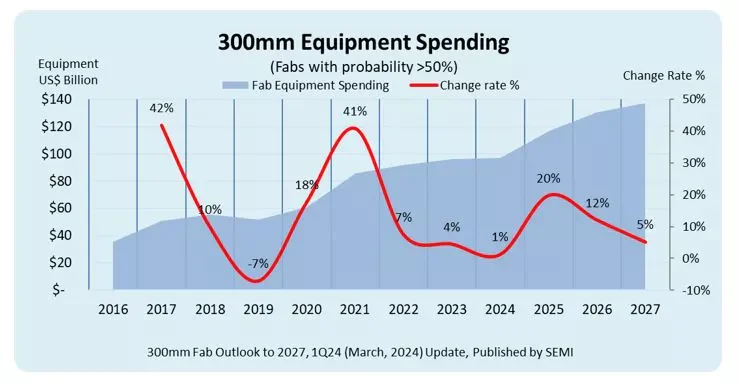

在此趋势下,半导体设备市场也随之水涨船高。据SEMI报告预计,2027年300mm(12英寸)晶圆厂设备支出将在2025年首次突破1000亿美元,到2027年将达到创纪录的1370亿美元。

总的来看,在经历过新一轮的产业周期波动和供应链安全可控的担忧之后,对于晶圆产能的追逐和本地化趋势成为全球各国和地区近年来的努力重点。

一、美欧日之后,战局越来越大

近年来,各国对于半导体产业愈发上心,随着美国和欧洲陆续出台自己的“芯片法案”,一方面要扶持本土半导体企业,另一方面又在积极引进其他国家的半导体企业;日本也在积极拉拢代工大厂赴日建厂,这场无形的芯片产业开始走向白热化。

SEMI提供的数据显示,全球5年内新建的晶圆厂超过100座,预计2024年投资总额超过5000亿美元。这些晶圆厂主要分布在美国、欧洲和日本等市场,涉及英特尔、台积电、三星等半导体制造巨头,以及OpenAI等新兴力量。

当前,半导体产业正处于一个快速发展和变革的时期,而美日欧等地的芯片代工厂的大规模建设,是对这一时期的积极应对和主动把握。

这一现象反映了全球半导体产业的重大变化,即晶圆代工过去集中分布在东亚地区的局面正在被打破,而美日欧等地正在组建自己的“芯片帝国”,以提高半导体的供应链安全和竞争力,也将推动半导体技术的创新和竞争,为全球半导体产业的发展和繁荣做出贡献。

这种支出热潮加剧了美国及其欧洲和亚洲盟友之间的竞争,它们都在争夺半导体行业不断增长的需求。

除了美日欧中韩之外,近段时间来新兴经济体也在寻求打入晶圆制造赛道。

1. 马来西亚

马来西亚曾是上世纪70/80年代的芯片产业中心,目前已成为半导体后段封测重镇,占全球测试和封装总量的13%。

但是,马来西亚的野心不止于承载附加值较低的初级封装业务,除了目前正在火热的先进封装外,马来西亚还想要吸引先进制程和芯片设计这些产业,为了实现这一愿景,马来西亚近两年开始不断加码半导体扶持政策。

据报道,马来西亚总理安瓦尔-易卜拉欣(Anwar Ibrahim)在5月份吉隆坡举行的SEMICON SEA 2024会议上公布了雄心勃勃的“国家半导体战略”(NSS),该计划将当地半导体产业投资至少5000亿林吉特(约合1070亿美元),目的是巩固其作为国际领先的半导体制造和创新中心的地位,同时致力于建立强大的芯片设计基础。

NSS战略强调了马来西亚在外包半导体组装和测试(OSAT)方面的专业化,并阐明了马来西亚向高端制造、设计、封装和设备价值链上游迈进的意图。

今年8月,英飞凌位于马来西亚的新工厂一期项目正式启动运营,建设完成后该工厂将成为全球最大且最具竞争力的200mm碳化硅功率半导体晶圆厂。

这座高效的200mm碳化硅功率半导体晶圆厂将进一步巩固和增强英飞凌作为全球功率半导体领导者的地位。该工厂的一期项目投资额高达20亿欧元,将重点生产碳化硅功率半导体,并涵盖氮化镓外延的生产。

位于居林的英飞凌碳化硅功率半导体晶圆厂

此外,2030年《新工业总体规划》期待在马来西亚看到更多的前端活动,如集成电路设计、晶圆制造、半导体机械和设备制造。英特尔(70亿美元)、英飞凌(55亿美元)和德州仪器(31亿美元)最近宣布的投资表明,马来西亚完全有能力扩大规模,从事更复杂的工作。

值得注意的是,晶圆制造是一项挑战,因为建立晶圆代工厂涉及巨额成本,尤其是下一代芯片,以及关键人才的稀缺性。马来西亚的一个商业集团早些时候估计,槟城面临50000名工程师的短缺,以满足半导体行业的需求。与此同时,政府数据显示,攻读科学、技术、工程和数学的学生越来越少。

如果马来西亚想要吸引全球芯片制造商的更多投资,拥有更多熟练的本地工程师至关重要,特别是因为政府希望在该国拥有更先进的芯片制造。

对此,马来西亚斥巨资培养芯片人才,计划培训6万名本地高技能半导体工程师,涵盖从设计、制造到封测的各个方面,培训计划将涉及大学和企业,以帮助该国实现成为全球芯片中心的雄心。

马来西亚总理Anwar Ibrahim表示:“我们国家作为半导体生产中最中立和不结盟的地点,帮助建立一个更加安全和有弹性的全球半导体供应链。”

2. 印度

早在2014年,印度就批准了两个总投资约100亿美元的项目在印度建设晶圆厂的提案,政府也承诺将提供充足的资金支持和鼓励政策。

但这一提案推进缓慢,2016年,以JP Associates为首的集团退出了晶圆厂的项目,其表示晶圆厂在印度不具备商业可行性,另一个HSMC由于没有提交证明投资承诺的意向书,在2019年被印度政府除名,这项百亿美元的投资计划至此搁浅。

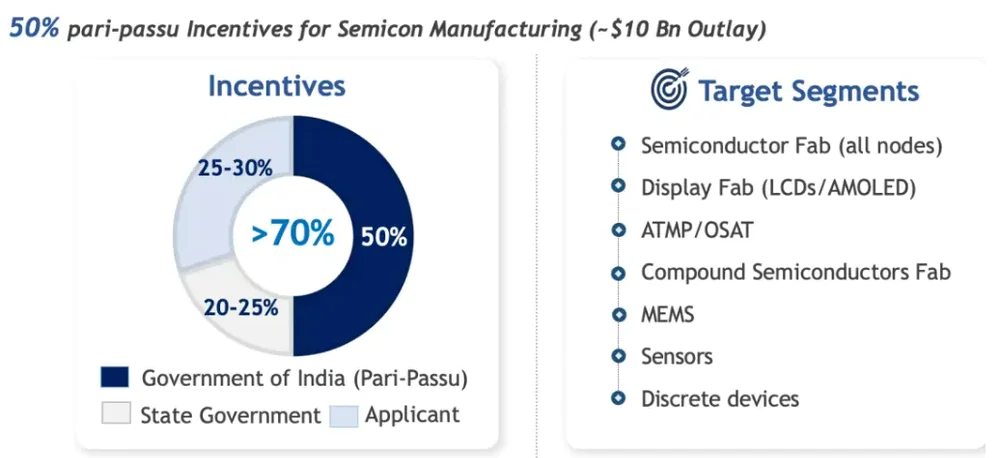

2021年,印度重启了半导体的投资激励计划,公布了一项约100亿美元扶持政策,其中印度中央政府向建立半导体代工厂的公司提供50%的项目成本,地方政府会再支付20%至25%。当时Tower半导体主导的ISMC,鸿海和Vedanta的合资企业,以及新加坡科技公司IGSS等三家公司提出申请。

但这三家企业最终并未能获得100亿美元的补贴,印度政府在今年2月底连续批准了3家半导体工厂的建设计划,包含半导体制造和OSAT两大领域。

在半导体制造方面,9月27日,晶圆代工巨头力积电与印度塔塔集团旗下塔塔电子在新德里正式签订了双方合作的最终协议,标志着印度半导体制造业迎来重要里程碑。此次合作的核心内容是力积电将协助塔塔电子在印度古吉拉特邦多雷拉建设印度首座12英寸晶圆厂,不仅将移转其成熟的制程技术,还将培训印度员工,为当地半导体产业的发展注入强劲动力。

在当天的签约仪式上,力积电总经理朱宪国与印度塔塔电子CEO Randhir Thakur正式签订了最终的合作协议。力积电董事长黄崇仁也亲自出席见证。

实际上,这一合作并非一蹴而就,早在今年2月,双方就已宣布了合作意向。力积电董事长黄崇仁在接受采访时透露,该晶圆厂的建设将由印度政府出资70%,而力积电则主要负责技术转让及建厂运营经验的提供。这一合作模式不仅体现了印度政府对半导体产业的高度重视,也彰显了力积电在全球半导体产业链中的关键地位。

该晶圆厂计划投资约110亿美元,建设月产能为5万片晶圆的工厂,支持28至110纳米的技术节点,将生产用于电源管理、显示驱动器、微控制器以及高性能计算逻辑等应用的芯片。这也是印度第一家晶圆厂,打破了其商业晶圆厂荒。

在力积电与塔塔电子的合作推动下,印度半导体产业的生态体系正逐步构建完善。未来,随着更多国际企业的加入和本土企业的成长,印度有望成为全球半导体产业链中的重要一环。

在晶圆制造厂方面,据印度媒体称,政府还收到了新的提案,目前正处于讨论的后期阶段。提案包括以色列芯片制造商Tower Semiconductors计划在印度投资80亿美元的晶圆厂,其计划在未来十年内扩大工厂规模,最终实现每月生产80000片硅片的目标。

前不久,LTSCT拟投资100亿美元在印度建三座晶圆厂。

在印度政府推动下,印度科技企业正在加大半导体布局。LTSCT计划投资100亿~120亿美元,在未来5到10年内在印度建立三个半导体制造工厂,分别专注于硅、碳化硅和氮化镓技术。

LTSCT公司首席执行官Sandeep Kumar表示,LTSCT从类似高通或联发科的SoC设计公司向芯片制造实体的转型,将建立在公司实现10亿美元营收目标的基础之上。LTSCT预估这一营收目标将在未来2~3年内实现,届时将着手建设晶圆厂。

随着时间的推移,LTSCT公司计划建立三个不同的晶圆厂,每个晶圆厂都需要不同程度的投资。资金分配方面,LTSCT对硅的投资或将超过100亿美元,对碳化硅的投资额在10亿美元以上,对氮化镓的投资额则在5亿美元左右。

此外,据说还有超过15个在印度建厂的提案正在评估或审批中。

可以看到,最近一段时间来,关于印度芯片的讨论非常多。印度总理莫迪表示,印度“将尽一切努力成为半导体强国”。

在莫迪的领导下,印度制定了一系列全面的半导体计划。

其中,印度的半导体投资计划目前也是全球最慷慨的国家之一,由中央政府配套50%,相关邦政府配套20%至25%,企业只需出剩下的部分,整体激励超过70%。鉴于当下,跨国企业希望实现供应链和生产活动的多元化,以确保其韧性,印度正成为半导体制造业供应链多样性的早期受益者之一。

图源:India Semiconductor Mission(ISM)

尽管芯片制造业在印度仍处于起步阶段,但它是印度经济战略的重要组成部分。印度预计到2026年其半导体市场规模将达到630亿美元。

在这个过程中,还包括英伟达、AMD、高通和TI在内的知名芯片公司,也都纷纷落子印度。与此同时,东京电子、应用材料、泛林集团等芯片设备巨头也宣布了在印度的投资计划。

3. 越南

越南的半导体产业虽然起步晚,产值也相对更小,但近两年其发展势头非常迅猛。

近年来,随着全球产业链的再次转移,越南成为了亚洲少数几个受益国之一。尤其是在供应链中断和国际贸易冲突的情况下,越南旨在发展为半导体行业的关键参与者。

同时,由于供应链的转移和其他因素,与其他国家相比,越南在美国的市场份额增长幅度最大。美国已成为越南最大的进口市场,占越南出口的近三分之一。越南也成为了美国的第三大芯片进口国家和地区,仅次于马来西亚和中国台湾。

强势成长背后,越南一跃成为瞩目的焦点,也点燃了越南成为重要半导体中心的雄心。

在全球半导体产业快速发展的背景下,越南政府最近发布了其雄心勃勃的发展计划,目标是到2030年建立至少1家半导体制造厂和10家封装测试厂。

这一布局将为当地市场提供更为稳定的产品供应,减少对外依赖。

越南优越的地理位置和不断发展壮大的工业区吸引了众多半导体企业前来。这一转变凸显了越南在重新配置的全球半导体供应链中不断提升的作用,也标志着越南的经济发展进入了一个崭新的阶段。

虽然目前越南具备发展潜力,拥有年轻劳动力、社会稳定、政策扶持等优势,且积极与多地合作以期能发展高科技产业合作,但其仍需克服人才、技术不充分的技术瓶颈。

面临产业结构单一、工程师短缺、科技基础薄弱和基础设施赶不上需求等短缺,要建立起完整的半导体供应链,越南或许还有很长的路要走。

在人才培养方面,今年4月,越南计划与投资部推出了一个关于半导体产业的“人力资本项目”,其将在2030年前投入26万亿越南盾(约合10.2亿美元),国家预算将提供17万亿越南盾(约合6.694亿美元),其余部分将来自私营企业、大学和其他公私合营企业,为半导体行业培训50000名工程师,以此来为半导体行业培养一支准备充分的劳动力队伍,抓住半导体这“千年一遇”的机遇。

4. 新加坡

9月4日,世界先进和恩智浦共同宣布,双方合资成立的新加坡12英寸(300mm)晶圆厂已获中国台湾、新加坡等多地监管机构批准,正式成立VisionPower Semiconductor Manufacturing Company(VSMC)合资公司,今年下半年VSMC首座12英寸晶圆厂建设将启动。

据悉,新晶圆厂制程节点为0.13um~40nm,月产能达5.5万片,主要应用为电源管理、模拟、混合信号等工业及车用产品为主,少部分为消费类产品。该厂预计将于2027年试产,预计到2029年就将开始贡献利润,其技术有台积电的支持,市场看好其长期运营展望。

同时,在该座晶圆厂成功量产后,合作双方将考虑建造第二座晶圆厂。

6月,德国晶圆制造商世创电子(Siltronic)耗资20亿欧元在新加坡建造的半导体晶圆工厂正式开幕。这座占地15万平方米的工厂是世创电子在新加坡的第三座晶圆制造厂,该工厂主要生产12英寸半导体晶圆,预计从投产到年底每月可生产约10万片晶圆。

今年5月,联电宣布新加坡Fab 12i举行第三期扩建新厂上机典礼,首批机台设备到厂。公开资料显示,联电在新加坡投入12英寸晶圆制造厂的运营已超过20年,2022年2月,联电宣布将在新加坡Fab12i厂区扩建一座12英寸晶圆厂,总投资金额50亿美元,提供22/28nm制程,第一期月产能规划30,000片晶圆。最新量产时间目前为2026年初。

5. 泰国

泰国也在加入半导体晶圆制造这一战局。

近日,泰国投资委员会(BOI)宣布,韩亚微电子将与泰国能源公司PTT成立合资企业,在泰国建设首家碳化硅(SiC)芯片工厂。该项目初始投资为115亿泰铢(3.45亿美元),预计将在未来两年内投入生产,为支持电动汽车制造业、数据中心和储能系统做出贡献。

预计该工厂需时约两年建造和安装机械设备,预计于2027年第一季度开始生产。该合资企业将受益于韩国一家领先芯片制造商的技术转让,生产6英寸和8英寸碳化硅芯片。该项目将成为提升泰国在上游半导体行业地位的重要一步。

6. 阿联酋

据《华尔街日报》消息,全球最大的两家芯片制造商台积电、三星电子正考虑未来几年内在阿联酋开展大规模芯片制造业务,围绕这些项目讨论仍处于早期阶段,其潜在的投资规模或将超过1000亿美元。

据透露,台积电高管最近已经访问了阿联酋,探讨了在当地建设一家与中国台湾现有规模和先进程度相当的大型芯片制造工厂的可能性。

与此同时,三星电子也计划未来几年内在阿联酋启动新的大规模芯片生产项目,公司高管近期也访问了阿联酋并围绕项目进行了讨论。

对于这一消息,台积电和三星电子均未回应。

不过,即便传闻为真,台积电、三星电子在阿联酋建晶圆厂的项目尚处起步阶段,而且可能还会面临资金、技术、基础设施以及政治等多个层面的挑战。因此,项目能否成功落地存在较大不确定性。

资金层面,预计阿联酋将为这些芯片工厂项目提供资金,一方面是为了加速推动国内科技产业发展,有助于将阿联酋打造成为中东地区的人工智能产业投资中心;另一方面,更广泛的目标是通过增加全球芯片产量来降低芯片价格,同时保障芯片制造商的盈利水平。

技术层面,尽管阿联酋拥有雄厚的资金实力,但要在当地建立尖端芯片工厂还必须克服一系列技术难题。比如,芯片制造过程中需要大量超净水以清洁硅片,而阿联酋大部分水资源主要依赖于海水淡化,这意味着还需要额外的净化步骤,净化成本不容小觑;再比如,由于缺乏成熟的本地芯片生产供应链,以及吸引并留住远离总部工程人才的能力存疑,这些也都构成了不小的障碍。

此外,值得注意的是,台积电、三星电子考虑在阿联酋兴建晶圆工厂的消息已经引起美国的关注,并对先进人工智能芯片可能通过阿联酋流向中国市场表示担忧。

事实上,在此之前,阿联酋已经在持续加码针对人工智能、半导体产业的投入力度,为纷繁复杂的半导体战局再添一把火。

二、芯片大厂疯狂扩产,产能过剩成为隐忧?

TechInsights市场分析总监Boris Metodiev表示:“2024年上半年的半导体需求好坏参半,由于生成式AI需求激增,存储器和逻辑器件出现反弹。然而,由于消费市场的缓慢复苏以及汽车和工业市场的需求回落,模拟、分立器件和光电子产品也经历了小幅调整。”

在此形势和不断波动的产业供需关系下,全球芯片制造商争相提高芯片产量,不免引发业界对全球芯片供应过剩的担忧。并且由于国际形势变化多端,晶圆厂逐渐迈向区域化。

有业内人士指出,过去两年,芯片大厂疯狂扩产。但现在全球经济增速放缓,需求减弱,因此出现了一种结构性的供给过剩的现象。

对此,TrendForce表示,半导体资源已逐渐成为战略物资,晶圆代工厂除了考量商业与成本结构之外,还有政府补助政策、满足客户本地化生产需求,同时又要维持供需平衡,所以未来产品的多元性、订价策略是晶圆代工厂的营运关键。

但是笔者认为,对于晶圆产能过剩也不必过分担忧。

因为半导体行业的性质意味着今天制定的计划及其成果将在四五年后才会显现出来,且市场需求一直在反复波动,无论是技术革新还是科技的发展趋势都在推动半导体需求的不断提升。IDM厂商和晶圆代工厂都在发展他们的技术,以及控制产能释放节奏,以应对飘忽不定的市场需求。

而在这个过程中,产业链合作伙伴将找到新的资金来源、新的合作模式以及调整其业务实践以适应新的全球半导体制造格局的新方法。